Zpět

Drtivá většina lidí má půjčky docela pod kontrolou. Přesto se najde menší skupina lidí, která si s dluhy hraje trochu jako s ohněm. Podle výzkumu České bankovní asociace se vysoce rizikově zadlužuje asi 7 % lidí v Česku.

Nejčastěji jde o lidi ve věku 27 až 35 let. Tedy období života, kdy člověk řeší spoustu velkých věcí najednou - bydlení, auto, vybavení domácnosti nebo první rodinné výdaje. Podobný vzorec je vidět také u lidí s nižším vzděláním.

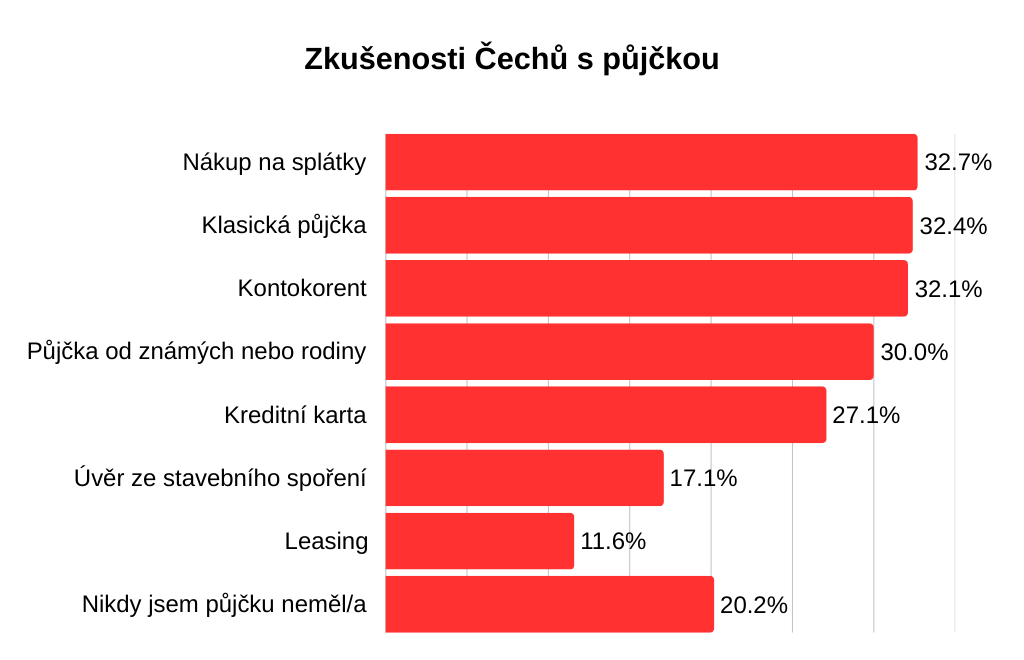

Půjčky a různé úvěrové vychytávky už dnes potkala docela slušná část našinců. Více než třetina lidí má zkušenost s nákupem na splátky, kontokorentem nebo klasickou půjčkou. Prostě když je potřeba rychle zaplatit pračku, mobil nebo opravu auta, někdy se hodí mít finanční posilu v zádech.

Zajímavé ale je, že každý pátý Čech si nikdy na nic nepůjčil. Ano, opravdu existují lidé, kteří zvládají život bez splátek a úvěrů. Skoro jako finanční jednorožci.

Důvod, proč lidé sahají po půjčce, je ve většině případů docela prostý. Chybí hotovost. Přibližně šest z deseti lidí si půjčuje právě proto, že zkrátka nemají dost peněz po ruce.

Druhým častým důvodem je o něco lidštější motiv - prostě se jim nechce šetřit. Zhruba pětina lidí přiznává, že místo čekání raději sáhne po půjčce. Peníze tak přijdou hned a splácení je problém budoucího já.

Když už si chceme půjčit, nejčastěji zamíříme do banky. Pro 58 % lidí je to první volba. Přece jen jde o instituce, které působí důvěryhodně a většina z nás u nich stejně má účet. Druhou poměrně častou zastávkou je ale také rodina nebo známí. Přibližně třetina lidí si někdy půjčila právě od příbuzných. A pak je tu ještě třetí skupina poskytovatelů - splátkové a nebankovní společnosti, které využívá asi pětina Čechů.

Proč lidé někdy zamíří mimo banku? Odpověď je docela lidská. Nebankovní půjčky jsou rychlé, papírování minimální a lidem nevadí ani vidina vyššího úroku. Zajímavé také je, že podle výzkumu si mnoho lidí vůbec nekontroluje, jestli má daná společnost licenci České národní banky.

Půjčky dnes patří k životu asi stejně jako účty za elektřinu nebo ranní káva. Důležité ale je vědět, kde je brzda. Kolik si půjčit, na co si půjčit a jestli splátky zvládne rodinný rozpočet bez toho, aby začal skřípat jako staré dveře. Z výzkumu jasně vyplývá, že většina lidí si tohle hlídá. A když už po půjčce sáhnou, berou ji spíš jako pomocníka než jako dlouhodobého spolubydlícího. A přesně tak by to ideálně mělo zůstat.