Zpět

Firemní půjčka často přichází ve chvíli, kdy podnikání ještě voní novotou. U živnostníků je to obzvlášť časté - zhruba 50 % fyzických osob si bere úvěr hned na začátku podnikání nebo během prvních měsíců. Není se čemu divit. Když rozjíždíte řemeslo, peníze mizí rychleji než ponožky v pračce.

U firem je to trochu jiná písnička. Jen asi čtvrtina právnických osob sahá po půjčce hned na začátku. Častěji si ji berou až po několika letech fungování, kdy už mají za sebou první zakázky a hlavně jasnější představu, kam chtějí růst.

Tomu odpovídá i velikost půjček. Živnostníci si nejčastěji půjčují spíš opatrněji, typicky od 100 do 300 tisíc korun. Firmy už míří výš, často na 500 tisíc korun a více. Zkrátka: živnostník si často půjčuje na rozjezd motoru, firma spíš ve chvíli, kdy chce přeřadit na vyšší rychlost.

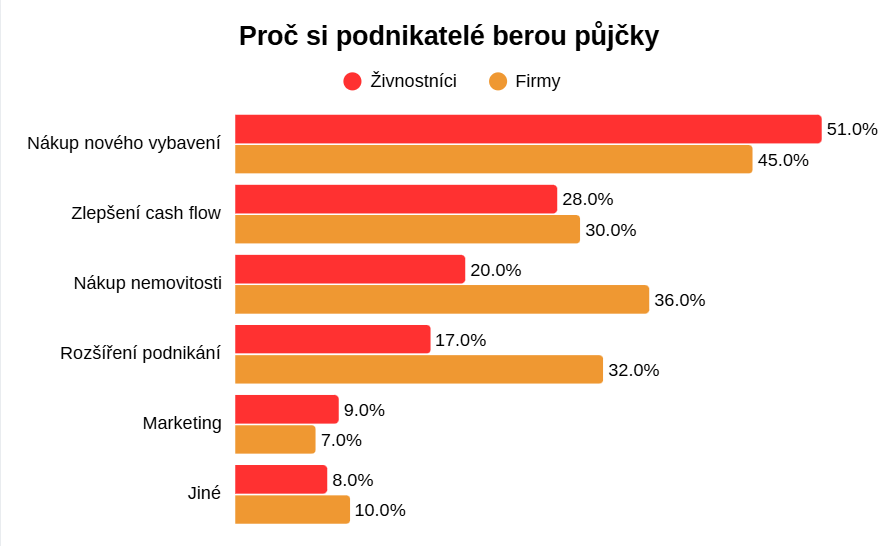

Když se podíváte na nejčastější důvody, proč si podnikatelé berou půjčku, vítěz je poměrně jasný: nákup nového vybavení. U živnostníků kvůli tomu sahá po financování 51 % z nich, u firem 45 %. A dává to smysl. Bez pořádného nářadí se podniká podobně pohodlně jako se snažíte zatlouct hřebík banánem.

Hned za vybavením se drží zlepšení cash flow. Tady je to dokonce velmi vyrovnané: asi třetina. Firmy pak výrazně častěji než živnostníci řeší půjčkou nákup nemovitosti nebo rozšíření podnikání. U nemovitostí je to 36 % firem oproti 20 % živnostníků. Marketing je naopak spíš menší položka, kvůli které si půjčuje 9 % živnostníků a 7 % firem. Asi protože reklama je trochu jako koření: bez ní je to mdlé, ale málokdo si kvůli pepři bere velký úvěr.

Když podnikatelé řeší financování, často nesahají jen po jednom řešení, ale skládají si finanční mozaiku podle toho, co zrovna potřebují. Výzkum Ministerstva průmyslu a obchodu ukazuje, že mezi nejčastější zdroje patří leasing, splátkový prodej, podnikatelský úvěrový rámec a kontokorenty, ale také klasické bankovní úvěry.

Jinými slovy: podnikatelé nečekají před jedním okénkem. Spíš obcházejí několik dveří a hledají, které se otevřou nejrychleji a bez zbytečného papírového aerobiku.

Zajímavé je, že alternativnější cesty jako factoring nebo private equity zůstávají spíš na okraji. Ne že by byly k ničemu, ale pro běžného živnostníka nebo menší firmu to často zní trochu jako menu ve francouzské restauraci - člověk tuší, že to může být dobré, jen si není úplně jistý, co přesně mu přinesou na talíři.

Podnikatelská půjčka nemusí být zakázané slovo. Když víte, proč si půjčujete, kolik potřebujete a z čeho budete splácet, může být půjčka docela užitečný pomocník. Jednou pomůže nastartovat živnost, jindy koupit vybavení, překlenout slabší období nebo otevřít dveře k větší zakázce. Důležité je, aby peníze jen tak nezmizely, ale měly jasný směr. Pak úvěr nemusí podnikání stáhnout ke dnu. Naopak ho může jemně, ale důrazně popostrčit dopředu.